La facturation électronique n’est plus une option.

C’est une transformation majeure qui va impacter toutes les entreprises en France.

👉 Et pourtant, beaucoup de dirigeants ne mesurent pas encore ce que cela va changer concrètement dans leur quotidien.

Dans cet article, on vous explique simplement :

-

ce qui change

-

ce que vous devez faire

-

et comment vous préparer sereinement

1. Comprendre la réforme en 30 sec:

|

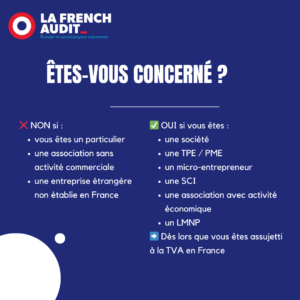

La facturation électronique concerne toutes les opérations entre entreprises soumises à la TVA en France : ✔ ventes de biens 👉 Même les entreprises en franchise de TVA sont concernées. |

📄 Facture papier vs facture électronique

La facture électronique concerne toutes les opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre les entreprises établies en France et assujetties à la TVA française, y compris les entreprises bénéficiant du régime de la franchise en base.

La facture est un document établi par un vendeur à son client à la suite de la vente d’une marchandise ou la réalisation d’une prestation de services. Elle se distingue donc du devis, qui est un document prévisionnel proposant un prix pour une prestation de services ou une vente, avant réalisation de celle-ci. Il n’engage donc les parties qu’une fois accepté.

La facture doit en principe être rédigée en langue française, en double exemplaire, lorsqu’elles sont rédigées sous format papier. Le vendeur remet l’original de la facture à l’acheteur tout en conservant le double.

Dans le cas d’une facture électronique, un seul exemplaire est suffisant, celui-ci étant conservé dans un espace numérique sécurisé garantissant son intégrité et sa traçabilité.

La facture a différentes fonctions :

- Commerciale : elle permet de détailler le montant à payer, l’acheteur, les modalités de paiement ou encore le taux de TVA.

- Juridique : la facture constitue un élément de preuve d’un contrat de vente ou de prestation réalisé entre deux parties. Elle permet à un vendeur de prouver son droit d’exiger le paiement d’une somme d’argent (quittance de loyer par exemple). La facture peut donc être utilisée en cas de litige (non-paiement ou contestation d’une somme d’argent) devant un tribunal.

- Fiscale : elle permet de collecter et déduire la TVA et est exigée en cas de contrôle fiscal.

- Comptable : elle sert de justificatif comptable de l’entreprise : elle est nécessaire pour l’établissement des comptes annuels d’une société

Calendrier

La réforme sur la facturation électronique impose notamment l’obligation d’émettre des factures électroniques . Il ne sera plus possible de faire des factures papier

- 1er septembre 2026 : obligation de réception des factures au format électronique.

- 1er septembre 2027 : obligation d’émission des factures au format électronique + transmission des données de transactions ou de paiement (e-reporting)

En pratique, cela signifie que dès 2026, les PME recevront des factures électroniques émises par les grandes entreprises, même si elles n’en émettent pas encore elles mêmes.

2. Pourquoi c’est un vrai sujet pour votre entreprise

Beaucoup d’entreprises pensent :

👉 “On verra plus tard”

👉 “Notre logiciel suffira”

👉 “C’est juste un changement de format”❌ En réalité, c’est faux.

La réforme impacte :

vos outils de facturation

votre organisation interne

votre gestion des paiements

votre relation client / fournisseur

👉 Ce n’est pas qu’un sujet technique. C’est un changement de fonctionnement.

Les risques si vous ne vous préparez pas

Ne pas anticiper peut entraîner :

⚠️ des factures rejetées

⚠️ des retards de paiement

⚠️ des erreurs de TVA

⚠️ une désorganisation interne

Et même :

Des sanctions prévues en cas de non-conformité:

– Manquement à l’obligation d’émettre : 💸50€/ facture (max 15 000€ par an)

– Omission ou manquement à recourir à une plateforme agréée pour recevoir des factures électroniques: l’assujetti sera mis en demeure de s’y conformer dans un délai de 3 mois, puis 500 € d’amende, pouvant être portée à 💸1 000 € en cas de persistance.

– Non transmission des données de transaction et paiement = une amende💸 500€

👉 Une facture rejetée = une facture non payée.

3. Ce que la réforme va vous apporter

Quels sont les bénéfices de la facture électronique ?

- Une gestion quotidienne facilitée informatique. avec par exemple une accélération des échanges de factures et un suivi plus fin grâce à l’horodatage.

- Un gain de productivité avec une plus grande conformité des factures grâce à leur standardisation, une diminution du temps de traitement (saisie, corrections des erreurs, factures perdues…) et un lieu de stockage unique de toutes vos factures.

- Une concurrence plus juste et plus loyale au profit des entreprises de bonne foi et un moyen de lutter contre la fraude.

- Une amélioration de la trésorerie et le pilotage comptable grâce à la traçabilité des factures et au plus grand respect des délais de paiement.

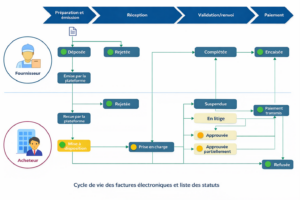

Cycle d’une facture

Déposée : conforme, la facture part

Rejetée : erreur technique, facture bloquée

Refusée : décision de l’acheteur

Acceptée (intégralement ou partiellement)

Payée (et archivée)

=> une facture refusée ou rejetée est une facture qui ne sera pas payée : il faut donc réagir vite pour renvoyer le bon flux e-invoicing, le bon avoir et la bonne facture corrigée.

Annuler ou rectifier une facture ? possible ?

La facture peut être rectifiée ou même recréée tant qu’elle n’a pas été envoyée au client.

Si la facture a déjà été envoyée mais n’a pas encore été réglée par le client, il est possible d’émettre une facture rectificative comportant la mention « annule et remplace la facture n°… » avec un nouveau numéro attribué.

En revanche, une fois qu’une facture a été envoyée et réglée par le client, elle ne peut plus être modifiée. Toute correction ou annulation doit obligatoirement passer par l’émission d’une facture d’avoir, qui constitue un document comptable officiel.

Seule une facture d’avoir pourra annuler ou corriger la transaction. Cette facture d’avoir doit comporter son propre numéro, distinct de celui de la facture initiale, et respecter les mêmes règles de numérotation que les factures classiques (séquence chronologique, continue et unique).

Mentions obligatoires sur facture

Dans le cadre de la généralisation de la facturation électronique, les grandes entreprises et les ETI devront, à partir du 1er septembre 2026, intégrer 4 nouvelles mentions obligatoires sur leurs factures. Pour Les PME et les micro-entreprises; cela sera applicable à compter du 1er septembre 2027.

Les mentions sont les suivantes :

- Numéro Siren du client (s’il s’agit d’une entreprise)

- Adresse de livraison des biens si elle est différente de l’adresse du client

- Information relative à la nature des opérations facturées doit préciser si celles-ci consistent exclusivement en des livraisons de biens, exclusivement en des prestations de services, ou en une combinaison des deux

- Mention « Option pour le paiement de la taxe d’après les débits » si le prestataire a opté pour le paiement de la taxe d’après les débits

Délai de conservation d’une facture

Les documents (dont les factures) établis ou reçus sur support informatique doivent être conservés sous cette forme pendant un délai de 6 ans. Ce délai court à compter de la date d’établissement de la facture.

Comment se préparer dès maintenant?

1 . Faire un état des lieux (comment vous facturez aujourd’hui?, quels outils vous utilisez?)

2 Cartographier les flux de facturations de l’entreprise (clients, fournisseurs, volumes de factures) + vérifier la conformité de votre logiciel aux exigences de la facture électronique.

3 . Choisir une Plateforme Agrée (PA) adaptée.

La plateforme agrée (PA) constitue l’unique intermédiaire reconnu par l’administration fiscale pour l’émission, la réception et la transmission des factures électroniques ainsi que pour la transmission des données de facturation, de transaction et, le cas échéant, de paiement.

4 . Former son équipe.

5 . Mettre à jour des CGV

Comment la French audit vous accompagne ?

Chez French Audit, nous avons anticipé la réforme pour vous proposer un accompagnement simple et efficace.

🤝 Notre approche

✔ compréhension de votre fonctionnement

✔ solution adaptée à votre activité

✔ mise en place personnalisée

✔ accompagnement dans la durée

🧾 Une solution déjà opérationnelle

Pour les petites structures, nous proposons déjà une solution conforme via la plateforme ECMA :

✔ Emission et réception de factures

✔ Conformité fiscale

✔ Simplicité d’utilisation

👉 Formation à l’outil ECMA

Objectif : Être prêt avant l’obligation légale

Au programme :

✔ comprendre la réforme

✔ utiliser la plateforme ECMA

✔ émettre et recevoir des factures

✔ gérer les rejets et corrections

✔ appliquer les bonnes pratiques

📅 Session en juin

📍 au cabinet

⚠️ places limitées

👉 Contactez votre interlocuteur habituel pour vous inscrire.

💬 En résuméLa facturation électronique : ✔ devient obligatoire |

📞 Besoin d’y voir plus clair ?

Nous sommes là pour vous accompagner à chaque étape.

Pour plus d’actualités : https://lafrenchaudit.fr/blog/.