Suite à la validation tardive de le loi de finance 2026, nous vous adressons les informations sociales et fiscales qui nous paraissent importantes à prendre en compte pour ce début d’année.

1 Social

1.1 Plafond de la Sécurité Sociale

Le plafond annuel de la sécurité sociale (PASS) est fixé à 48 060€ au 1er janvier 2026, (4 005€ par mois), soit une hausse de 2% par rapport à 2025.

1.2 SMIC

Au 1er Janvier 2026, le SMIC sera revalorisé de 1.18%.

Les nouveaux montants seront les suivants :

- Smic horaire brut : 12,02 € (contre 11,88 €) ;

- Smic mensuel brut (pour un temps plein) : 1 823,03 € (contre 1 801,80 €), soit une hausse de 21,23 € brut par mois ;

1.3 Aide à l’embauche d’alternant

Lorsque la durée du contrat d’apprentissage est inférieure à un an, le montant de l’aide unique et de l’aide exceptionnelle à l’embauche d’apprentis est désormais calculé au prorata du nombre de jours réellement couverts par ce contrat pour le premier et le dernier mois, et non plus sur la base du nombre de mois entiers du contrat.

Nouvelle grille des salaires « alternants »

Les contrats signés à partir de 2026 voit le seuil d’exonérations de cotisations sociales réduit à 50% du SMIC (contre 79% pour les contrats signés avant le 01/03/2025)- donc une perte de salaire pour l’alternant.

| contrat d’apprentissage 2026 | Moins de 18 ans | 18 à 20 ans | 21 à 25 ans | plus de 26 ans | ||||||||

| salaire net 2025 | salaire net 2026 | baisse | salaire net 2025 | salaire net 2026 | baisse | salaire net 2025 | salaire net 2026 | baisse | salaire net 2025 | salaire net 2026 | baisse | |

| 1ere année contrat | 486.49€ | 385.00€ | 101.49€ | 774.77€ | 613.00€ | 161.77€ | 943.00€ | 757.00€ | 186.00€ | 1612.00€ | 1427.00€ | 185.00€ |

| 2eme année contrat | 702.70€ | 556.00€ | 146.70€ | 913.00€ | 728.00€ | 185.00€ | 1054.00€ | 871.00€ | 183.00€ | |||

| 3eme année contrat | 962.00€ | 785.00€ | 177.00€ | 1152.00€ | 957.00€ | 195.00€ | 1299.00€ | 1114.00€ | 185.00€ | |||

1.4 Gratification de stage

La gratification minimale accordée aux stagiaires passe de 4,35 à 4,50 € par heure, soit 15 % du plafond horaire de la Sécurité sociale, conformément à l’article L 124‑6 du Code de l’Éducation.

L’employeur doit verser au stagiaire une gratification horaire minimale lorsque celui-ci est présent dans l’organisme d’accueil plus de 308 heures au cours de la même année d’enseignement.

1.5 Transport

Les employeurs qui prennent en charge les frais de transports publics de leurs salariés jusqu’à 75 % (soit au-delà de la prise en charge obligatoire de 50 %) continueront d’être exonérés de cotisations sociales et d’impôt sur le revenu sur cette prise en charge pour l’année 2026.

1.6 CPF – Compte Personnel de Formation

- Instauration de plafonds d’utilisation pour les formations certifiantes et les bilans de compétences.

- Restriction du financement du permis de conduire (A et B) : il est désormais réservé aux demandeurs d’emploi ou aux cas de cofinancement (employeur, OPCO).

- Apprentissage : Suppression de l’aide forfaitaire de 500 € pour le permis de conduire des apprentis majeurs.

1.7 Partage de la Valeur :

Jusqu’en 2024, la Prime de Partage de la Valeur (PPV) bénéficiait d’une exonération quasi-totale de charges sociales. Mais depuis 2025, elle est intégrée dans l’assiette de calcul de la RGCP- Réduction Générale des Cotisations Patronales (RGCP), souvent appelée « réduction Fillon », ce qui réduit mécaniquement le montant de l’exonération.

Avec la réforme 2026, cette logique est renforcée : chaque euro versé en PPV augmente la rémunération brute annuelle, diminuant ainsi le coefficient de réduction RGDU – Réduction Générale Dégressive Unifiée (qui remplace la RGCP). Résultat : la PPV coûte plus cher à l’entreprise, surtout pour les salaires proches du SMIC.

2 Fiscal

2.1 Barème de l’impôt sur les revenus :

Afin de tenir compte de l’inflation, les tranches du barème de l’IR sont finalement revalorisées de 0,9% chacune.

| Imposition Revenus 2025 | Imposition Revenus 2026 | |||

| < 11 497€ | 0% | < 11 600€ | 0% | |

| 11 497€ – 29 315€ | 11% | 11 600€ – 29 579€ | 11% | |

| 29 315€ – 83 823€ | 30% | 29 579 – 84 577€ | 30% | |

| 83 823€ – 180 294€ | 41% | 84 577€ – 181 917€ | 41% | |

| > 180 295€ | 45% | > 181 917€ | 45% | |

2.2 Revalorisation des seuils du régime micro-entreprise

Les seuils du régime micro-entreprise sont révisés triennalement. Nouveaux seuils (2026-2029) :

- micro BIC :

- prestations de services : 83 600 €

- ventes de marchandises : 203 100 €

- micro BNC : 83 600 €

- micro BA : 129 200 €

2.3 Hausse de la CSG/CRDS – Contribution Sociale Généralisée / Contribution au Remboursement de la Dette Sociale

L’article 6 bis du PLFSS 2026 introduit une hausse du taux de CSG, qui passe de 9,2% à 10,6% pour plusieurs catégories de revenus.

Sont notamment concernés :

- les revenus de capitaux mobiliers soumis au PFU (dividendes, intérêts et coupons…)

- les plus-values de cession de valeurs mobilières,

- les gains de Management packages,

- les locations meublées,

- les produits de comptes-titres

- les cryptomonnaies

et les comptes à termes et les livrets fiscalisés.

Le texte ne prévoit pas d’augmentation de la quote-part de la CSG déductible (actuellement de 6,8 %) pour les revenus soumis au barème progressif de l’impôt sur le revenu.

Cette évolution porte le taux global des prélèvements sociaux à 18,6 % et augmente le PFU de 30 % à 31,4 %, hors contributions sur les hauts revenus.

La date d’entrée en vigueur :

- A compter du 1erjanvier 2026 pour les revenus de placements tels que les dividendes et les intérêts (dont les prélèvements sociaux sont prélevés à la source).

- A compter de l’imposition des revenus 2025 pour les revenus du patrimoine tels que les plus-values de cession de valeurs mobilières (dont les prélèvements sociaux sont recouvrés par voie de rôle).

2.4 Contribution différentielle sur les hauts revenus (CDHR)

La CDHR est prorogée. Elle s’appliquera aux revenus 2026 et reprend exactement le même principe que la contribution de l’an dernier. Les seuils de revenus sont les mêmes (250k€ pour un célibataire / 500k€ pour un couple) de même que le seuil minimal d’imposition (20%). De même, un acompte de 95% de la contribution estimée devra être versée entre le 1er et le 15 Décembre 2026 .

La loi prévoit des ajustements en cas de modification de la situation familiale ou en cas de transfert du domicile fiscal.

2.5 Pacte Dutreil

La loi durcit ce régime qui exonère de droits de mutation la transmission d’une entreprise familiale par succession ou donation.

è La loi de finances pour 2026 porte de quatre à six ans la durée de conservation de l’entreprise ou des parts ou actions. Les biens dits « somptuaires » sont désormais exclus de l’exonération (automobiles et utilitaires légers, logements et résidences, bijoux et objets d’art, métaux précieux, bateaux de plaisance, yachts, avions, etc.)

2.6 Mesure territorial et innovation

L’État ajuste ses dispositifs de zonage pour soutenir l’activité dans les zones fragiles.

- JEI (Jeunes Entreprises Innovantes) : Les exonérations de CFE et de taxe foncière sont prorogées jusqu’en 2028 pour les entreprises créées dès 2026.

- Zonage rural et urbain : Le maintien des anciennes communes en ZRR est prolongé jusqu’à fin 2029. À noter la création d’une nouvelle exonération d’impôt sur les bénéfices (durée de 59 mois) pour les créations ou reprises d’activités dans les Quartiers Prioritaires de la Ville (QPV) entre 2026 et 2030.

2.7 Taxe sur le patrimoine financier : actif des sociétés dites « holdings »

La loi de finances 2026 instaure la création d’une taxe sur les holdings patrimoniales. Sont concernées les entreprises:

- Ayant une valeur vénale d’actifs > 5 M€

- Détenues à + de 50% par une personne physique (directement ou indirectement)ou y exerçant le pouvoir de décision

- Percevant des revenus passifs représentant plus de 50 % des produits d’exploitation et des produits financiers

L’assiette de la taxe est constituée de la valeur vénale des actifs dits « somptuaires » à la date de clôture.

Si les biens sont affectés à l’activité professionnelle, ils seront exclus de l’assiette taxable. Elle est due au taux de 20 % et ne sera pas déductible de l’IS.

Attention, pour les sociétés étrangères, la taxe est due par la personne physique et non par la société.

La taxe est due au titre des exercices clos à compter du 31 décembre 2026.

2.8 Franchise de base de TVA

Les seuils antérieurs ont été confirmés pour 2026 sans modification :

- 85 000 € de CA pour les activités de vente de marchandises, restauration et hébergement (seuil majoré : 93 500 €)

- 37 500 € de CA pour les prestations de services (seuil majoré : 41 250 €)

En revanche, une modification des règles de dépassement est effective depuis le 1er janvier 2025 : il n’est plus possible de dépasser le seuil de base pendant deux ans consécutifs. Tout dépassement du seuil de base entraîne l’assujettissement à la TVA au 1er janvier de l’année suivante. Et tout dépassement du seuil majoré provoque un basculement immédiat, dès le 1er jour du mois de dépassement.

2.9 CVAE

Contrairement aux promesses de suppression accélérée, la baisse de la Cotisation sur la Valeur Ajoutée des Entreprises est maintenue sur la trajectoire (prudente) fixée en 2025.

2.10 Locations meublées 2026

À partir de la déclaration 2026 (revenus 2025), les règles d’imposition du chiffre d’affaires des locations de meublés de tourisme sont modifiées

- LMNP (location longue durée) : seuil 77 700€

- Loi anti-Airbnb (votée et promulguée) : seuil 15 000€ pour meublés tourisme courte durée non classé (77 700€ pour les meublés tourisme classés). Si votre chiffre d’affaires dépasse ces seuils en 2024 et 2025, vous relevez du régime réel d’imposition et devez tenir une comptabilité conforme au code général des impôts.

- Réintégration amortissements depuis mars 2025 (sauf résidences étudiantes/seniors/EHPAD)

- Prélèvements sociaux 18,6% (au lieu de 17,2%) depuis janvier 2025

Depuis le 1ᵉʳ janvier 2025, la loi « Climat et Résilience » interdit la mise en location des logements classés G au DPE. Le calendrier prévoit l’extension de cette interdiction aux logements classés F à partir de 2028, puis E à partir de 2034.

2.11 Plafond des déficits fonciers

Le plafond des déficits fonciers imputables sur le revenu global à hauteur de 21 400 € en cas de travaux de rénovation énergétique pour les « passoires thermiques » est prorogé pour les dépenses payées jusqu’au 31 décembre 2027.

3 Autres

3.1 Taxes

- une taxe de 2 euros « petit colis » (de moins de 150 euros) sur les produits importés depuis un État tiers à l’Union européenne (UE), qui vise à lutter contre la concurrence déloyale de grandes plateformes, notamment chinoises, comme Shein ou Temu . Cette taxe s’appliquera à partir du 1er Mars 2026

- les taxes exigées pour une première demande, le renouvellement d’un titre de séjour, une régularisation ou une demande d’accès à la nationalité : le montant est augmenté.

3.2 Dons

À partir du 1er janvier 2026, les déclarations de dons devront obligatoirement être réalisées en ligne, sur le site impots.gouv.fr, quelle que soit la date du don (donc y compris pour les dons qui ont été faits avant 2026).

Rappel

Un cadeau n’est pas considéré comme un don. La déclaration de don ne s’applique donc pas aux petits cadeaux faits entre proches (argent de poche, étrennes de Noël, cadeaux offerts lors d’occasions particulières comme un anniversaire, un mariage ou l’obtention d’un diplôme, etc.).

Seuls les dons d’un montant « inhabituel » (en général, supérieur à 2 % du patrimoine ou à 2,5 % des revenus annuels nets du donateur) ou les biens de valeur doivent être déclarés. Aucun seuil légal n’est fixé. En cas de doute, nous consulter.

Le plafond du dispositif de réduction d’impôt à 75%, dit « Coluche », est doublé (de 1 000 à 2 000 euros). L’objectif est d’inciter les dons aux associations et organismes d’aide aux personnes en matière de repas, de logement, de soins médicaux et de violences conjugales.

Cette mesure s’applique aux dons effectués depuis le 14 octobre 2025.

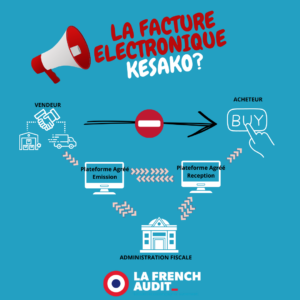

3.3 Facture électronique

La réforme de la facturation électronique va progressivement s’imposer à toutes les entreprises établies en France et assujetties à la TVA, y compris celles bénéficiant de la franchise en base. Elle concerne l’ensemble des opérations d’achats et de ventes de biens ou de prestations de services réalisées entre entreprises.

La réforme de la facturation électronique va progressivement s’imposer à toutes les entreprises établies en France et assujetties à la TVA, y compris celles bénéficiant de la franchise en base. Elle concerne l’ensemble des opérations d’achats et de ventes de biens ou de prestations de services réalisées entre entreprises.

Calendrier

- 1er septembre 2026 : obligation de réception des factures au format électronique.

- 1er septembre 2027 : obligation d’émission des factures au format électronique.

Recours obligatoire à des plateformes agréées immatriculées par l’administration fiscale

Des sanctions prévues en cas de non-conformité:

- Manquement à l’obligation d’émettre : 50€/ facture (max 15 000€ par an)

- Omission ou manquement à recourir à une plateforme agréée pour recevoir des factures électroniques è l’assujetti sera mis en demeure de s’y conformer dans un délai de 3 mois, puis 500 € d’amende, pouvant être portée à 1 000 € en cas de persistance.

- Non transmission des données de transaction et paiement è Amende 500€

Chez La FRENCH AUDIT :

Nous avons déjà anticipé la réforme afin d’accompagner nos clients dans une transition simple et sécurisée vers la facturation électronique.

- Pour les petites structures : nous sommes déjà en conformité grâce à l’intégration de la plateforme agréée ECMA, permettant de gérer la réception et l’émission des factures électroniques dans le respect des obligations fiscales.

- Pour les TPE et PME : nous privilégions une approche sur mesure. Nous analysons avec chaque client son organisation, ses outils et ses flux de facturation afin de choisir la plateforme la plus pertinente et la plus efficace pour son activité.

è La facturation électronique devient une évolution maîtrisée plutôt qu’une contrainte réglementaire.

3.4 Associés de SEL – Professions libérales

Les rémunérations perçues par les associés d’une société d’exercice libéral, au titre de leur activité libérale dans cette société, sont désormais imposables dans la catégorie des bénéfices non commerciaux (BNC), et non plus dans la catégorie des traitements et salaires.

Cette mesure est étendue aux associés de SARL ou SCA. Des annonces ont été faites avec de reports d’application.

📧Pensez à contacter nos équipes pour vous accompagner sur ce sujet.

3.5 Gestion de patrimoine

La French Audit lance son service de gestion de patrimoine : saisissez l’opportunité d’optimiser et pérenniser vos actifs dès aujourd’hui !

- Analyse patrimoniale complète: Obtenez une vue claire et détaillée de votre patrimoine grâce à un audit fiscal, juridique et financier sur-mesure.

- Stratégies d’investissement performantes: Faites fructifier vos actifs avec des solutions adaptées : assurance-vie, PEA, immobilier locatif, ou encore produits structurés.

- Optimisation fiscale sur-mesure: Réduisez efficacement vos impôts grâce à une structuration intelligente de vos revenus et de vos placements.

- Transmission et succession simplifiées: Préparez l’avenir et sécurisez la transmission de votre patrimoine grâce à nos conseils en droit patrimonial.

- Diversification internationale: Intégrez des opportunités mondiales à votre stratégie et maîtrisez la fiscalité transfrontalière pour un patrimoine sans frontières.

📞 Contactez-nous dès aujourd’hui et commencez à construire une stratégie patrimoniale à votre image.

3.6 Protéger votre entreprise avec un ECF – examen de conformité fiscale

Si l’idée d’un contrôle fiscal vous inquiète, voici une solution qui pourrait tout changer. Grâce à l’Examen de Conformité Fiscale (ECF), sécurisez dès aujourd’hui la situation juridique et fiscale de votre entreprise tout en renforçant sa crédibilité.

Qu’est-ce que l’ECF ?

L’Examen de Conformité Fiscale est une démarche proactive qui complète la présentation des comptes annuels par un audit approfondi de 10 points clés. Chaque année, un rapport est envoyé à l’administration fiscale, créant une relation de transparence et de confiance avec cette dernière.

Pourquoi réaliser un ECF ?

- Sérénité fiscale : Démontrez votre conformité aux règles fiscales, réduisant ainsi le risque d’un contrôle fiscal approfondi.

- Réputation renforcée : Montrez votre engagement pour un civisme fiscal irréprochable, valorisant ainsi l’image de votre entreprise.

- Économies financières : Évitez les pénalités et intérêts de retard grâce à un audit exhaustif des points stratégiques.

Ne prenez aucun risque ! L’ECF est une opportunité unique d’assurer la tranquillité fiscale de votre entreprise et de démontrer votre sérieux à l’administration.

📞 Contactez nous dès maintenant pour en savoir plus ou réserver votre audit.

Si vous avez des questions spécifiques ou avez besoin de conseils supplémentaires, n’hésitez pas à nous contacter au 02 40 40 98 98 ou par e-mail.

Nous restons à votre disposition pour vous assister dans la compréhension et l’application de ces nouvelles dispositions fiscales.

Vous souhaitez gardez un exemplaire de cet article: cliquez ici

Pour plus d’actualités : https://lafrenchaudit.fr/blog/.